产品分类

山东合运电气有限公司

手机:15588886921(同微信)

官网:www.nibiandianyuan.cn

邮箱:2466458158@qq.com

双碳下的逆变器,牛股的孵化池

时间:2022-12-18 人气: 来源:山东合运电气有限公司

这两年虽然A股指数没什么动静,但是出的大牛股还是不少的。其中逆变器行业就出了好多个。

很多投资者即使不知道逆变器是干什么的,多少也听过比如阳光电源,锦浪科技,固德威等公司。到今年,不只是做逆变器的头部企业牛,只要有做逆变器的几乎都成了牛股。

所以逆变器是啥?为什么这么猛?

逆变器谁都能做?

逆变器是一种将直流电(电池、蓄电瓶)转化为交流电的装置。在汽车、轨道交通、通信设备和新能源发电等多领域有广泛的应用。

逆变器主要通过IGBT和MOSFET等电力电子开关器件的高频率开合将光伏电池输出的直流电转换为交流电,并使输出的交流电满足并入电网的电能质量要求。

目前市场上提及的逆变器主要指光伏发电系统中使用的光伏逆变器,以及用于储能系统的储能逆变器(或称储能变流器)。

光伏逆变器是连接光伏系统与电网,确保电站长期可靠运行和提升项目投资回报的关键设备,此外逆变器还要负责整个光伏系统的智能化控制。可以说光伏逆变器的性能对于整个光伏系统的运行平稳性、发电效率和使用年限都会产生直接的影响。

储能变流器在储能系统中的作用, 与光伏逆变器在光伏系统中的作用相似,技术也相似。将光伏逆变器产线切换成储能变流器产线仅需大约1-2个星期。

两者主要客户相通,品牌和渠道都能继续使用。所以过去的光伏逆变器厂商在储能新赛道具备竞争优势。也正是凭借光伏和储能双赛道驱动,逆变器的前景一片大好。

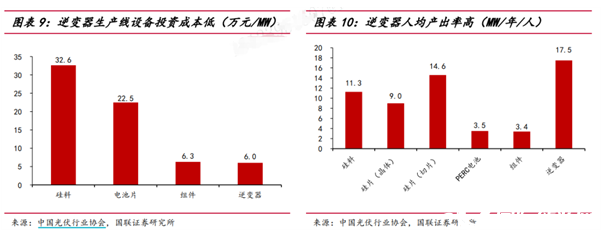

2020年,逆变器单位容量生产设备投资成本为6.0万元/MW,在光伏产业链中处于低位。而逆变器生产线直接员工的人均产出约为17.5MW/年/人,高于产业链其他环节。成为产业链里资产投入低人均产出高的主要环节。

有利的地方就会有人,有人的地方就有江湖。

逆变器开始涌入新的玩家。时不时听说谁也有在做逆变器,或者谁准备做逆变器,于是股价大涨。这就比较让人担忧了,似乎好像谁都能做逆变器似的。

逆变器门槛这么低吗?

一般来说低门槛的东西,价值量不会太高。玩家一多容易一地鸡毛。

从一些调研纪和成本拆分来看,在制造业里可能确实技术壁垒不算高的,主要的难点都在上游。产业链里掌握一些较为高技术的电子元器件玩家似乎都可以进入这个领域。

但如果从暴涨的股价,快速增长的业绩,以及头部企业不断上升的集中度来看,逆变器的技术壁垒可能不是该行业的主要壁垒。

阳光电源回答投资者提问时表示,光伏逆变器的壁垒体现在:

1、技术与认证:核心技术的研发与认证需要硬件、软件、人力、资金等多领域的持续大规模投入,行业内的公司需要有较高的技术水平和产品认证资质,行业存在较高的技术与资质壁垒。

2、业绩规模:只有品牌成熟,具有大量项目经验及能够向客户提供长期产品维护和技术支持的厂商才能获得市场认可。

3、人才管理:研发水平是公司的核心竞争力之一,优秀的人才团队和良好的人才管理体系是高效研发的基础。

4、客户黏性:光伏逆变器的设备供应商不会轻易被更换,客户黏性较大。客户通常需要产品在生命周期内得到稳定良好的维护与管理。除此之外,产品的性能、可靠性、性价比、服务等也非常关键。

所以,总的来说,如今逆变器行业的主要壁垒不在于能否制造出产品,而是一个整体竞争。

更多的可能在于是否具备快速迭代的研发能力,是否具备全球快速响应的销售渠道及服务网络,以及是否具有大量成功项目案例以取得客户对于产品安全性和可靠性的信任。

龙头厂商大概率优势依旧。

左手光伏右手储能

逆变器的需求主要来自光伏和储能。

2025 年,全球光伏逆变器市场规模有望超过800亿元,而在新兴的储能领域, 仅国内风光配储需求就有望产生超过200亿元的储能逆变器市场空间。

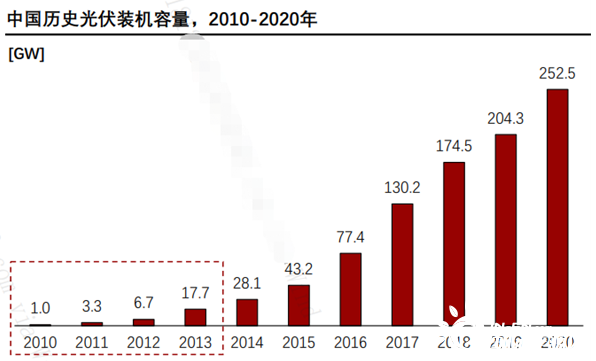

中国、欧盟和美国为全球最大光伏市场。据国际能源署(IEA)发布的报告显示, 2020年全球光伏市场直流侧新增装机容量为134GW,截至2020年底,全球累计光伏装机760.4GW。有20个国家的新增光伏装机超过了1GW,其中中国、欧盟和美国分别以48.2GW、19.6GW和19.2GW的新增装机量位列全球前三大市场。

在欧美市场之外,拉美、东南亚、中东和非洲市场发展迅速,2021上半年,我国对拉丁美洲、东南亚、中东和非洲的逆变器出口额分别为2.60、1.19、0.81和0.65亿美元,占据了我国逆变器出口额的25%。据中国光伏行业协会预计,新兴市场将成为未来2-3年拉动全球市场需求的新增长点。

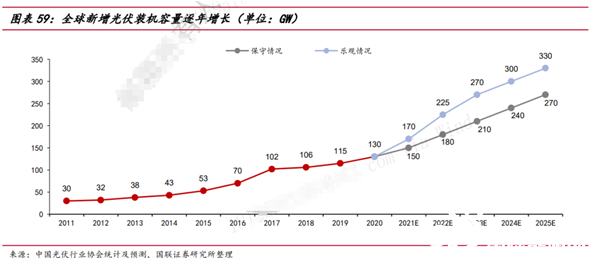

在2020年,全球光伏市场在新冠疫情的影响下依旧实现了加速增长,全年新增装机量约130GW,同比增长13.0%,全球范围内光伏新增装机需求持续提升。受益于光伏装机量的增长,据Wood Mackenzie,2020年作为光伏系统的必要设备,全球光伏逆变器出货量185.14GW,较2019年大幅增长43%。

配置储能已经是新能源发电的重要趋势。随着光伏及风能发电比例的提升,其波动性、 间歇性和非灵活调节等先天缺陷越发明显。在未来的新能源发电项目中,通过配置储能以改善用电质量,维持电网稳定,已经基本成为行业内的共识。

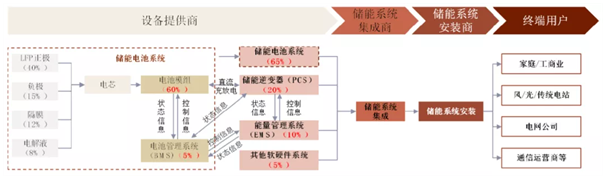

储能逆变器在光伏逆变器的基础上,可以实现系统充放电、能量管理、离网运行、调频等多项功能,是储能系统中具备智能化控制能力的环节。储能逆变器在储能电池系统的价值量约为20%。

随着储能逆变器优势的显现,全球储能逆变器的出货量也在持续增长。根据IEA数据,2019年全球新增储能装机规模6GWh,其中用户侧3.7GWh。中金测算2025年全球新增装机有望达到199GWh,2020-2025年复合增长率为83%。

此外,由于光伏逆变器寿命在10年左右,其存量替换需求为光伏逆变器行业发展的另一驱动力。

分布式光伏带动细分赛道

目前全球逆变器行业,中国占据主要市场。

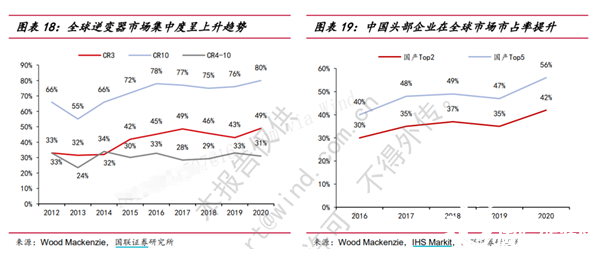

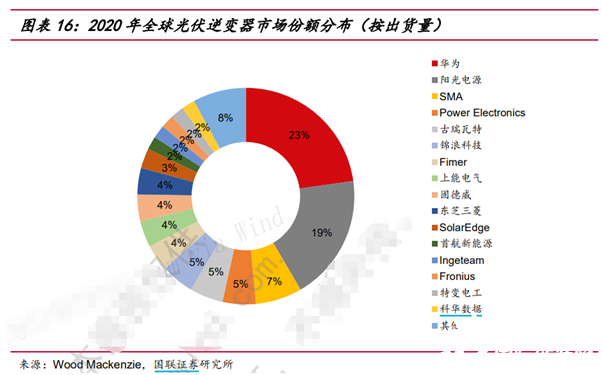

据Wood Machenzie,2020年全球光伏逆变器企业出货量Top10中国内企业占6席,华为和阳光电源构成了全球光伏逆变器企业的第一梯队,2020年出货量分别为41.7GW和35.0GW,占全球出货量的23%和19%。中国企业Top6占据全球光伏逆变器出货量60%的市场份额,且集中度还在上升趋势中。

随着集中度持续上升,自然头部企业需要持续关注。此外,如果从不同应用方向来看,做组串式和微型逆变器的企业站在细分行业的风口,有更大的发展机会。

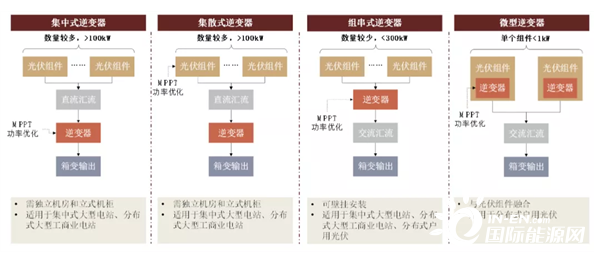

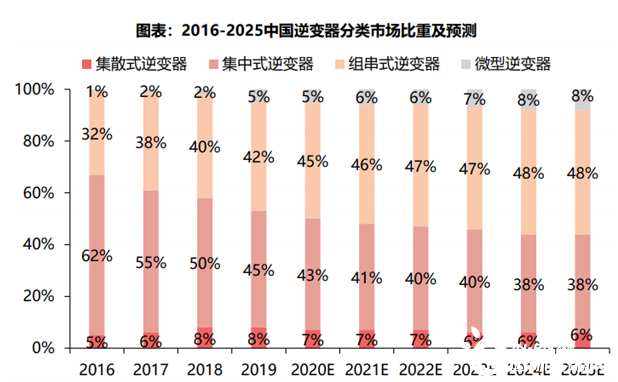

光伏逆变器主要有集中式、集散式、组串式逆变器和微型逆变器4种。这四种类别的主要区别在于逆变器的单体容量以及直接与逆变器连接的光伏组件数量不同,由此具有不同的下游应用场景。

其中组串式逆变器在全球市场占据更大份额。目前全球市场上按容量计算的组串式逆变器出货量约占60%左右,集中式逆变器约占35%,集散式和微型逆变器所占市场份额较小。因为在全球范围内,屋顶光伏市场相较公用事业规模的光伏市场增长更对迅速。

国内组串式逆变器也逐渐成为市场主流产品。国内历年新增光伏装机中,分布式装机量占比整体呈上升趋势。2021上半年,全国分布式新增装机同比增长97.5%,集中式新增装机同比下降24.2%;户用新增装机占比42%,成为新增装机的主要来源。

分布式光伏包括工商业光伏电站和户用光伏电站,一般利用建筑物屋顶,大幅节省占地面积的同时更靠近用电负荷,输配电损耗低,且无需建配电站,节省了附加的输配电投资,成本更低。我国建筑面积规模庞大且处于持续增长中, 为分布式未来发展提供了广阔空间。

这样的背景下,组串式和微型逆变器占比有望继续提高。

总结

在双碳目标下,光伏和储能带动其中的必要设备逆变器的市场空间显著扩大,而国产逆变器企业在近年全球厂商的激烈竞争中显现优势。

国内客户价格敏感性高,市场竞争激烈,毛利率较低;海外市场进入门槛高,客户更看重产品质量,价格空间大。中国厂商具备成本优势,逆变器海外市场毛利率明显高于国内,进军海外基本是做大做强的必然选择。

在技术壁垒不是那么强硬的板块,品牌和渠道建设可能是后续竞争的重点。

逆变器如果出现故障会导致系统大面积瘫痪,稳定的性能,良好的口碑,完善的售后可能带来长远的合作。

以当前时点来看,逆变器龙头企业估值基本是居高难下,短期资金转而寻求二三线企业的机会。随着双碳的持续推进,利好又容易持续而来,维持甚至推高估值。

例如,11月8日,央行推出碳减排支持工具,支持清洁能源等三大重点领域发展。人民银行通过“先贷后借”的直达机制,对金融机构向碳减排重点领域内相关企业发放的符合条件的碳减排贷款,按贷款本金的60%提供资金支持,利率为1.75%。

这个工具对于清洁能源下游是直接利好,上游当然也间接受益。由于此消息在过去的发言中数次提及,被市场理解在预期之中。但长期而言,大规模低利率的定向支持,影响深远。

也说明“双碳”决心之重。

本站声明:网站内容来源于网络,如有侵权,请联系我们,我们将及时处理。

关于双碳下的逆变器,牛股的孵化池,小编为大家就分享这些。更多欢迎联系我们合运电气有限公司。

鲁公网安备 37010502001687号

鲁公网安备 37010502001687号